近来,据外媒报导,三星电子估量芯片出售大幅下滑的局势将继续到下一年,这是唱衰半导体职业的最新痕迹。个人电脑、智能手机和数据服务器出售大幅回落拖累了半导体职业。

本期的智能内参,咱们引荐财通证券的陈述《半导体职业景气量分解,消费电子底部磨底》,复原半导体职业七大工业链最新景气量。

自 2022 年头至 9 月 9 日,因为经济和海外通胀影响手机、PC、****等终端产品需求,而且疫情重复导致物流/出产受阻,致使产能利用率下滑,印制电路板职业股价随大盘回落,印制电路板(申万)跌落 24.54%,跑输上证指数(-10.19%)、沪深 300 指数(-16.76%)深证成指(-19.70%)。

其间,覆铜板厂商如南亚新材、金安国纪等因为覆铜板产品年头至今随原资料降价跌幅较大;PCB 厂商如胜宏科技、景旺电子、鹏鼎控股等因为下流消费电子营收占比较大成绩影响也较大,因而在印制电路板板块内领跌。

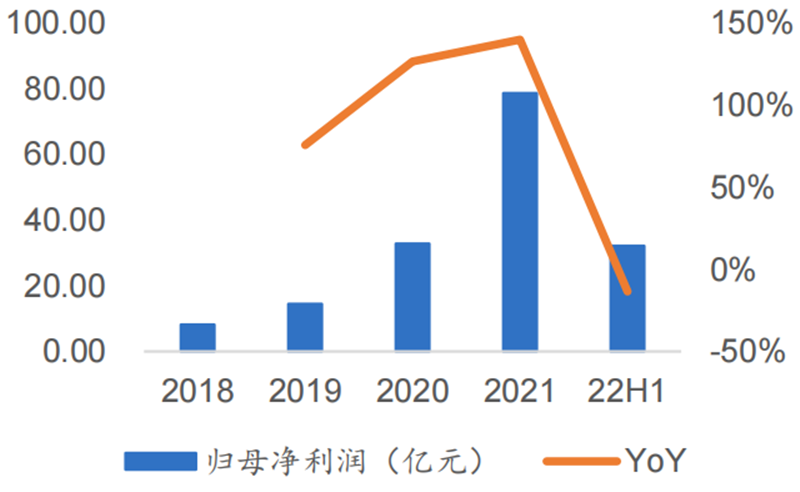

2022H1,国内首要覆铜板厂商有:生益科技、超声电子、南亚新材、金安国纪等。7 家上市公司 2022H1 算计营收同比下降 8.55% 至 193.04 亿元;算计归母净赢利同比下降 46.80% 至 13.67 亿元。首要因为覆铜板职业新增产能接连导入,而下流需求继续疲软,商场竞赛益发剧烈, 导致产能利用率和价格下行。咱们以为 2022H2 覆铜板厂商成绩或将继续承压。

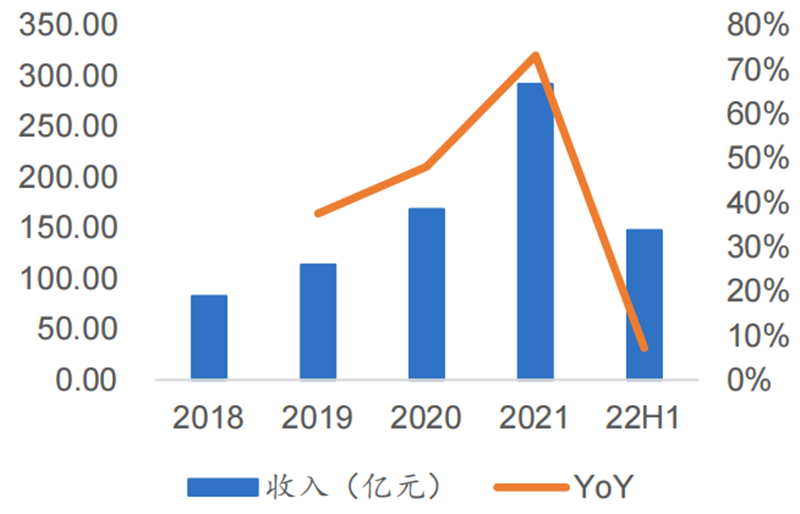

2022H1,国内首要 PCB 厂商有:东山精细、鹏鼎控股、深南电路、沪电股份、景旺电子、胜宏科技等。23 家上市公司 2022H1 算计营收同比上升 12.63% 至 743.22 亿元;算计归母净赢利同比上升 31.40% 至 60.24 亿元。首要因为 2021年遭到覆铜板提价影响成绩低基数,成绩随上游降价、下流议价逐步修正,叠加轿车等高景气职业对 PCB 板块商场规划带来的新增量,跟着职业产能扩张,各PCB 公司都完结了不小的添加,展望后期,PCB 厂商成绩有望继续改进前进。

新能源轿车电子本钱占整车本钱的份额远高于传统轿车。新能源车比较传统轿车添加了车载充电设备、电池办理体系(BMS)、电压转化体系(直流、逆变器等)等高压低压设备,轿车电子本钱占比显着前进。传统紧凑型轿车、中高档轿车、混合动力轿车、纯电动轿车中轿车电子本钱占比别离为 15%、28%、47%、65%,因而新能源轿车的浸透率越高,轿车电子商场越大。到 2030 年轿车电子占整车的本钱份额有望进一步前进至 50%,对 PCB 继续发生增量需求。

智能化继续开展,感知传感器数量在不断添加,前进对 PCB 的数量需求。IDTechEx 猜测 L2 及更高档智能车辆的保有量将从 2019 年的 5500 万辆,添加到 2030 年/2040 年的 2.23 亿/ 4 亿辆,2025 年之前新增车辆以 L1 / L2 为主,2025 年后 L3 / L4 / L5 将逐步成为商场干流挑选。

跟着智能驾驭技能的前进,各车企不同车型遍及选用添加传感器数量的解决方案,依据佐思汽研核算,2020 年 L1/L2 级 ADAS 在我国乘用车商场共发生了 819 万颗毫米波雷达的装置,估量 2020-25 年 CAGR 为 30.7%,2025 年毫米波雷达装置量有望打破 3100 万颗。

单车对 PCB 的需求将跟着传感器数量添加而添加。高频毫米波雷达的 PCB 需求运用超低损耗板材、高端铜箔,然后下降电路损耗,增大天线的辐射,PCB 加工进程难度大,价值量高。以特斯拉 Model3 为例,其 ADAS 传感器的 PCB 价值量在 536-1364 元之间,占整车 PCB 价值总量 2500 元的 21.4%~54.6%。

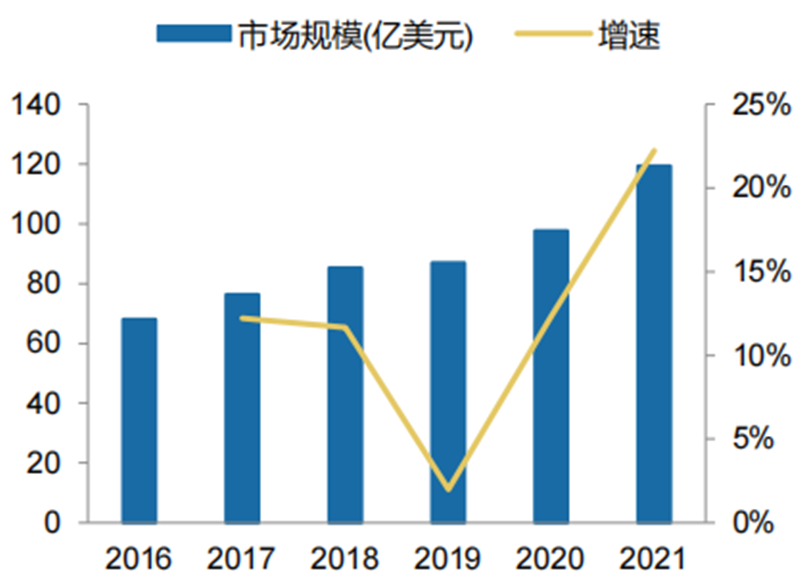

跟着新能源车浸透率前进、轿车智能化技能晋级,将为轿车 PCB 商场带来继续添加动能。据 Prismark 估量,2026 年车用 PCB 商场规划将到达 92 亿美元,2021-26 年 CAGR 约为 6.23%。

云厂商本钱开销坚持高速添加。2022Q2,全球四大云核算厂商亚马逊、Meta、微软、谷歌的本钱性开销总和到达 354 亿美元,同比 +19.70%,再创单季度新高。Meta 向元世界转型后本钱开销提速,2021 /2022 年上半年本钱开销为 186/130 亿美元,最新全年本钱开销指引为 290-340 亿美元,在头部云核算厂商中估量增速最快。高本钱开支加快数据中心建造,前进高速交换机、服务器的消费,添加高速 PCB 的需求。

交换机向 400G 晋级敞开放量。光模块制作商于 2019 年就已布置 400G,但商用进程缓慢,首要原因一是功率过高,二是价格过高。在 2019 年底,干流的服务器衔接仍然是 25G,具有 100G 上行链路,Leaf-Spine衔接中有多个 100G,可是一些网络内容供应商(ICP)已开端布置更高的数据速率。

装置包含 50G 服务器到 ToR 衔接和 2×100G 以及 2×200G 和 400G-LR8 两种方式的 400G完结 Leaf-Spine 和 Spine-super Spine 衔接。ICP 的带宽需求正在推进数据中心光器材的开展以及对 400G 的需求。跟着 400G 光模块本钱年降到达本钱甜美点,400G 交换机有望迎来放量阶段。

LightCounting 核算,2020-21 年,200G/400G/800G 的高速以太网光模块发货量达 37 万-222 万只,2022 年估量将达600万只,同比+170%左右。400G交换机有望再现100G交换机 2017-18 年浸透率快速上升的阶段。

速率前进推进服务器、交换机 PCB 用料晋级、工艺难度前进。不论是 PCIe4.0 晋级到 5.0,仍是 100G 向 400G 晋级,层数添加、对应的高速板材等级有较大前进,一同对 PCB 工艺提出更高要求,推高了单位价值量。

据Prismark猜测,估量2024年服务器/数据存储用PCB商场规划将超越 75.76 亿美元,2019-24 年 CAGR 约为 8.9%。

获益高功用核算芯片需求,ABF 载板求过于供。2017 年曾经,因为移动设备的开展削弱了对桌面级高功用芯片的需求,对应 FC-BGA 封装所用 ABF 载板需求偏弱,跟着 PC 商场回暖,云核算、AI 等对高功用芯片的需求高涨,新处理器芯片尺寸更大,新封装技能所需载板层数添加,ABF 载板进入求过于供的情况。

Chiplet 赋能华为自研服务器芯片,国产载板配套正当时。Chiplet 俗称芯粒,也叫小芯片,它是将一类满意特定功用的 die(裸片),经过 die-to-die 内部互联技能完结多个模块芯片与底层根底芯片封装在一同,构成一个体系芯片,以完结一种新方式的 IP 复用。它能够将不同制程的芯片封装到一同到达体系化最优功用,具有前进大芯片良率、下降规划复杂度与本钱、下降制作本钱等优势,在摩尔定律放缓后被视为我国半导体企业弯道超车的时机。

华为服务器有望为国产载板厂每年带来 5.87 亿元的配套商场空间。依据 IDC 数据,2021 年我国 x86 服务器出货量将到达 375 万台,其间 AI 服务器占比约21%,至 2025 年将添加至 525 万台,CAGR 8.8%。2021 年华为+超聚变在我国 x86 商场份额算计约 18%,对应出货量 67.5 万台。

华为的一般服务器内置 2 颗 CPU,AI 服务器内置 4 颗 CPU+8 颗 AI 芯片(自研昇腾 910),咱们假定 AI 服务器出货占比为 21%;据 Fortune 报导,服务器用 ABF 载板单颗价值量为 20 美元(约合 135 人民币);据测算,长时刻来看,华为服务器芯片每年可为国内 ABF 载板带来 5.87 亿元的配套空间。

自 2022 年 1 月 4 日至 9 月 9 日,因为遭到疫情以及宏观经济影响消费端不景气,出售端承压导致职业界公司产品遍及存在积压问题,存货周转天数显着添加,现在职业全体正处在去库存阶段。

数字 IC 职业指数****与商场全体趋同,数字芯片规划(申万)指数跌落 36.36%,跑输上证指数(-10.19%)、沪深 300 指数(-16.76%)深证成指(-19.70%)。

到 2022 年 9 月 9 日,数字芯片规划(申万)全体 PE 为 33.69 倍,估值水平处于前史较低水位。

2022H1,国内 36 家数字芯片规划公司中有 22 家厂商别离完结营收、赢利同比正添加,其他营收、赢利同比下滑的厂商有 14 家。跟着职业去库存进程、终端需求景气量回暖以及下半年进入传统消费电子出售旺季,厂商成绩未来有望继续添加。

2022H1,国内有 21 家厂商别离完结毛利率、净利率同比正添加,有 15 家厂商毛利率净利率下滑。估量跟着职业上游代工厂产能逐步开释,数字芯片规划厂商本钱端压力将会逐步减小,未来职业层面各厂商盈余才能估量将稳步前进。

处理器:轿车“新三化”重塑轿车电子架构,“三电”体系、很多 ADAS 传感器及信号链路、网联体系、信息安全功用体系和 ECU 的引进带来轿车 MCU 量价齐升,比较传统燃油车 70 颗左右用量,而新能源车 MCU 用量达 300 颗左右。依据 IC Insights 估量,2021 年全球轿车 MCU 商场规划到达 76 亿美金,22、23 年商场规划估量将别离添加 14%、16%,高端功用操控需求前进亦推进 32 位 MCU商场规划增速超越 8 位和 16 位。

因为轿车原始设备制作商在智能轿车、自动驾驭轿车和半自动轿车中越来越多地选用高档驾驭辅佐体系(ADAS)和信息文娱体系等要素,全球轿车 SoC 商场将在未来几年出现显着添加。依据 Future Market Isights 数据,估量 2022 年-2028 年全球轿车 SoC 商场规划将坚持 CAGR 7.8%,全体规划从 171 亿美元添加至 268 亿美元。

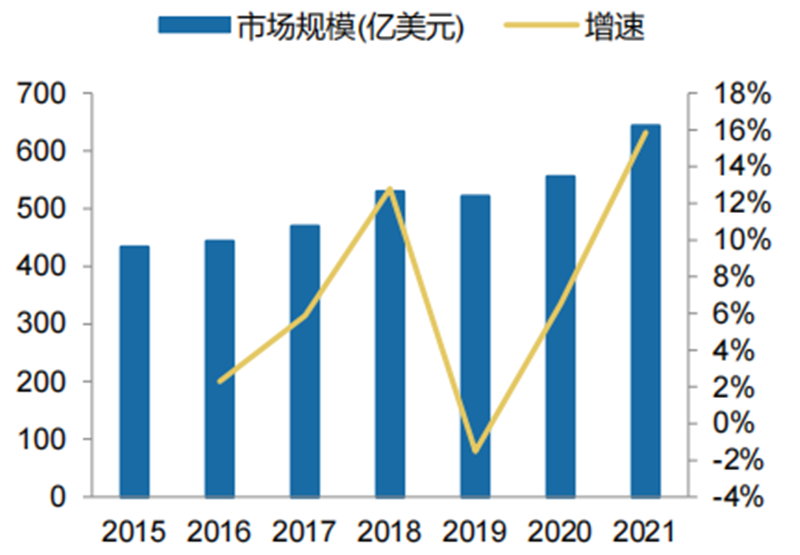

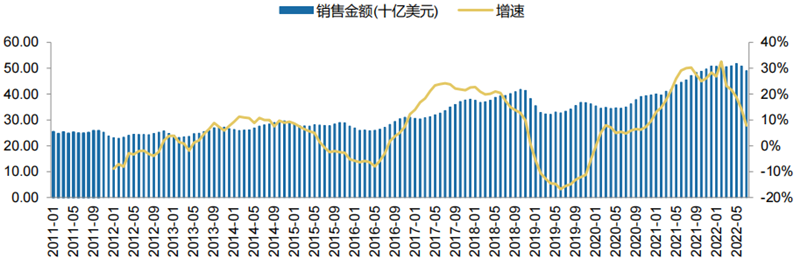

存储方面,依据 WSTS 猜测,2022 年全球半导体商场规划有望添加 16.3% 至6465 亿美元,然后在 2023 年继续以 5.1% 的增速添加至 6797 亿美元,估量本年储存器商场将以增速 18.7% 添加至 1827 亿美元。

但在近期,需求削弱带来各类存储芯片价格结构性松动。因为遭到俄乌战役、疫情、通胀上升等要素的晦气影响,全球智能手机、Chromebook 与电视等消费产品和存储卡、U 盘等产品本年出货体现不如预期,DRAM/NAND 现货价格接连此前跌落趋势。依据 TrendForce,未来我国大陆和我国台湾存储产能继续开释,需求疲软叠加供应添加,估量 22Q3 全体 DRAM 均价跌幅为 10%,NAND均价跌幅为 13-18%。

模仿芯片板块总市值 3533.95 亿元,TTM-PE 估值 47.65 倍。模仿芯片板块 22H1 有所下滑,在核算的 21 家公司中,共完结净赢利 28.27 亿元,yoy -13.57%。赢利下降的原因首要系下流景气量下行,部分企业在收入和毛利端均出现较大压力;一同,模仿芯片企业需求高研制投入以保证技能和产品先进性,部分企业布局新产品带来更大研制和产能投入,对赢利端亦发生较大影响。一同,关于产品品类布局全面、技能堆集深沉的模仿芯片企业,尽管面对周期下行危险,成绩仍坚持较好添加。

职业层面来看,轿车电子化、智能化,新能源发电浸透率前进,HPC 景气继续,新消费终端不断兴起等工业趋势下,模仿芯片职业需求有望坚持杰出添加态势。尽管部分细分赛道企业面对竞赛压力,但未来跟着国内企业技能实力不断增强,国产代替继续推进,国产模仿芯片企业全体有望康复杰出添加态势。一同,跟着国内半导体工艺厂中芯、华虹等代工厂逐步老练,国内模仿芯片工业链供应链将进一步完善,国产模仿芯片企业有望具有全球竞赛力,生长空间将进一步翻开。

EDA 板块总市值 943.04 亿元,TTM-PE 估值 360.04 倍。EDA 板块 22H1扣非归母净赢利坚持快速添加,。EDA 是服务于芯片规划出产全周期的工业软件,被海外制裁会直接影响到我国半导体职业的正常开展。估量在中美科技脱钩布景下,EDA 国产化进程将会加快,国内 EDA 厂商跟着产品矩阵逐步补全,有望迎来加快开展。

EDA 板块总市值 943.04 亿元,TTM-PE 估值 360.04 倍。EDA 板块 22H1扣非归母净赢利坚持快速添加,。EDA 是服务于芯片规划出产全周期的工业软件,被海外制裁会直接影响到我国半导体职业的正常开展。咱们估量在中美科技脱钩布景下,EDA 国产化进程将会加快,国内 EDA 厂商跟着产品矩阵逐步补全,有望迎来加快开展。

2022H1 期间,中芯京城、北京久芯、长江存储二期等产线相继投产,拉动国内半导体设备企业经营收入。12 家半导体设备企业营收 187.5 亿元,同比+50%,归母净赢利 36.8 亿元,同比+63%;受 2022 年 Q2 疫情的影响,长三角地区半导体企业封闭式办理,影响半导体设备的检验和转销。估量跟着疫情防控康复常态化,设备与零部件企业 2022 下半年的营收和赢利增速将会前进。

精细加工类企业领跑半导体零部件职业所选取的 4 家零部件企业营收 35.3 亿元,同比+35%,归母净赢利 4.0 亿元,同比+84%。国内半导体零部件上市公司,首要为设备企业供应焊接、加工、外表处理零件。零部件收入承认周期短,但营收添加受制于精细加工产能;盈余才能受原资料价格动摇影响较大。估量零部件企业 2022 下半年的营收与赢利增速将与 2022 上半年趋于共同。

半导体设备仍依靠进口,国产化远景宽广。2022 年上半年我国大陆半导体设备出售算计 141.3 亿美元,依照均匀汇率折合人民币 916 亿元。所选取的 12 家国产半导体设备企业经营收入 187.46 亿,仅占同期商场总额的 20.4%。

断供危险继续存在, 晶圆厂收购国产设备志愿激烈。国产非光刻设备在 2022H1 的中标比率为 35.5%,与之前比较已有显着前进。2022 年 SEMI 估量全球半导体设备出售收入 1175 亿美元。

若以我国大陆半导体设备商场在 2021 年的所占份额估量,2022 年国内半导体设备商场总额为 338 亿美元(假定光刻设备本钱占 30%,则非光刻设备商场总额 236 亿美元)。以 2022H1 国产非光刻设备的中标份额计算,跟着中标合同的实行,国产半导体设备的全年的商场份额将到达 544 亿元(83.78亿美元)。

企业在手订单富余,强力支撑未来成绩。国产半导体设备在刻蚀、堆积、氧化、清洗、抛光等多个范畴完结老练工艺的验证,已获得重复订单并完结批量出货。16 家设备与零部件企业 2022 年年中的合同负债合计 202 亿元, 比较上一年同期添加 84%,比较 2022 年头添加 32%。估量跟着国内多个老练制程建造项目的发动,所选取的16 家半导体设备与零部件企业的在手订单将坚持富余;合同负债增速将继续高于营收增速。

受半导体职业全体景气下滑的影响,半导体设备与零部件板块在 2022 年上半年出现全体回调的****。鉴于半导体设备与零部件上市公司 2022H1 成绩全体微弱,估量该板块下半年将展示较强耐性和弹性。

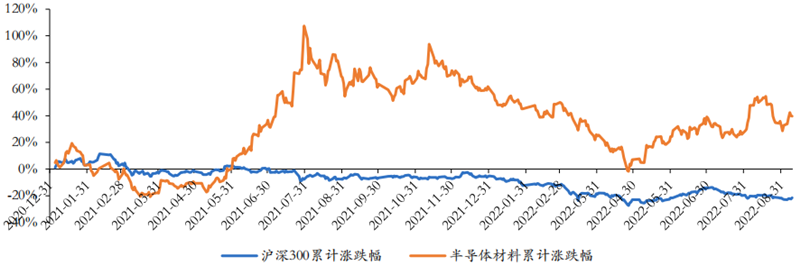

美国出台 CHIPS 法案,约束被补助半导体企业在华出资。美国总统拜登于当地时刻 8 月 9 日签署《2022 年芯片和科技法案》,计区分 5 年向美国半导体工业供应 527 亿美元补助,要点用于半导体制作,一同对半导体制作出资供应 25%的税收抵免。一同该法案要求收到补助的企业在 10 年内制止向我国及其他相关国家进行先进制程出资扩张,一同方案约束对华出口 14nm 以内先进制程设备,128 层 3D NAND 制作所需的设备,GAA(盘绕栅极)相关的 EDA 东西。CHIPS法案尽管短期内对国内半导体制作、规划均有晦气影响,但长时刻来看将加快国内半导体设备、资料的国产化进程。中芯世界逆周期扩产,带来国产设备资料配套空间。中芯世界 8 月 26 日晚间公告称,签署《中芯世界天津 12 英寸晶圆代工出产线项目协作结构协议》,规划建造产能为 10 万片/月的 12 英寸晶圆代工出产线nm 不同技能节点的晶圆代工与技能服务,项目出资总额为 75 亿美元。中芯世界作为半导体设备和资料国产化的引领者之一,本次新建晶圆厂将有力拉动国产设备和资料的需求。高端芯片禁运,再度推进芯片国产化。8 月 31 日,英伟达和 AMD 公司纷纷表示被奉告中止向我国出口包含 A100/H100/M1250 在内的高功用芯片,这类芯片首要用于数据中心/ HPC / AI,国内云厂商只能挑选许可证购买或多片更低端芯片的代替方案,对运营本钱及供应链稳定性形成必定影响。长时刻来看将给国产 GPU 带来更大的生长空间,一同工业链安全可控的需求也将促进对半导体制作所用资料的国产化进程。板块行情:受下流需求不景气影响,商场对半导体制作扩产存在忧虑,上游资料亦收到涉及。一同国内疫情反弹,上海采纳的严厉的管控办法,需求与供应链均收到较大影响,1-4 月职业全体****向下。跟着管控办法成效凸显,供应链逐步康复,一同多事情催化提振板块心情,半导体资料板块快速反弹,年头至今累计涨幅 40%,超量收益 61%。

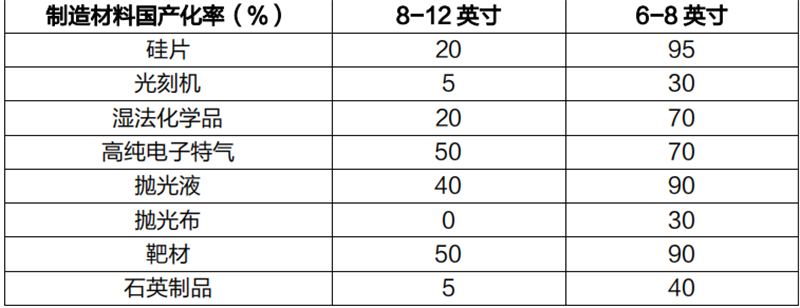

。国内半导体资料商场规划达 119 亿美元,获益于我国快速开展的半导体工业,资料商场享有超越全球的增速。资料商场中约 37% 是封装用资料,63% 是制作用资料,制作资猜中硅片占有最大商场份额(37%),其次别离是掩膜版(12%)、光刻胶(12%)、电子特气(13%)、湿法化学品(6%)、CMP(7%)、靶材(2%)及其他。

8-12 英寸硅片制作资料国产化率仍较低。全体来看,我国半导体资料在 8 英寸以下硅片的制作我国产化率已较高,但在 8 英寸以上的硅片制作中全体国产化率仍偏低,部分范畴缺乏 10%,电子特气、CMP 抛光液、靶材是国产化率相对较高的部分。

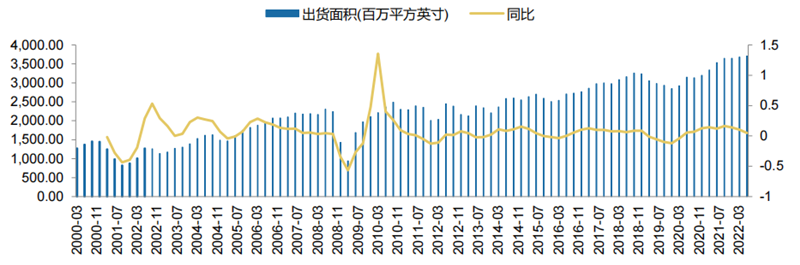

硅片供应仍严重,首要厂商扩产中。依据 SEMI 数据,2022Q2 全球硅片出货面积达 3704 百万平方英寸,同比 +5%,但自 21Q4 以来,增速有所下滑。2020 年下半年以来,全球半导体职业全体坚持高景气运转,硅片制作产能供需缺口继续扩展。各大硅片厂商仍处于扩产周期中,举世晶圆 7 月宣告方案斥资 50 亿美元在美国德州新建 12 英寸硅片厂,估量 2025 年投产,产能 120 万片/月。信越化学在本年 2 月下旬宣告,拟进行超越 800 亿日元的设备出资。另一家日本半导体硅片制作商胜高方案斥资 2287 亿日元扩展 12 英寸半导体硅片产能。沪硅工业则经过三家子公司活跃扩产,其间出产 12 英寸硅片的子公司上海新昇将在现有每月 30 万片产能根底上再增 30 万片,子公司 Okmetic 将每年新增 313.2 万片 8 英寸半导体抛光片产能。立昂微拟发行可转债征集资金不超越 33.90 亿元,经过募投项现在进产能优势,募投项目包含:年产 180 万片 12 英寸半导体硅外延片项目、年产 600 万片 6 英寸集成电路用硅抛光片项目等。

半导体景气量下行,封装资料承压。封装资料作为芯片封装的重要组成部分,与芯片出售额景气量直接相关,受下流消费类需求疲软影响,全球半导体出售额接连多月同比增速下滑,封装资料需求也相应遭到影响。

以为,尽管近期缺芯情况有所缓解,但半导体需求下滑的趋势好像仍没有改动,从上一年的芯片缺少,逐步演变为不缺货,行将迎候的是芯片很多过剩。未来,“高库存”和“价格下降”现象或将会继续很长时刻,但久远来看,半导体的景气量仍是向好的。