我国显现职业的前进,从最直观的分辨率便可见一斑。2008年北京奥运会的地屏画卷相当于4台高清电视拼接,而2022年冬奥地屏超8K分辨率相当于64台高清电视拼接而成。2008年奥运地屏画卷长147米宽27米,LED屏幕像素间隔是20mm的,整个画卷分辨率7056X1296。2022年冬奥会的地屏椭圆长度156米、宽度76米,LED地屏像素间隔是5mm,整个地屏分辨率高达14880×7248。

不只本次冬奥会大显神通的LED前进显着,我国其它显现范畴如LCD、OLED等相同到达了世界先进平,喋喋不休显现络绎不绝如AR/VR也具有部分比较优势。以京东方、利亚德等为代表的一大批我国企业现已兴起并逐渐引领职业开展。

传统LED显现工业开展多年,络绎不绝的继续改造推进职业产品迭代。依据LED内设发光单元组尺度分类,LED显现可分为传统LED、Mini LED、Micro LED等,其间,Micro LED吉星高照下一代显现络绎不绝,量产难度仍未彻底处理。Micro LED的芯片尺度在50微米或以下,间隔商业化还需求时刻,因而,中心过渡产品Mini LED应运而生(尺度50-200微米)。两个LED灯珠的中心点之间的间隔称为点间隔,依据业界的不足挂齿,点间隔小于3毫米的显现屏为小间隔。芯片尺度小型化和点间隔缩小都是进步单位面积像素密度的途径,能进步显现作用。

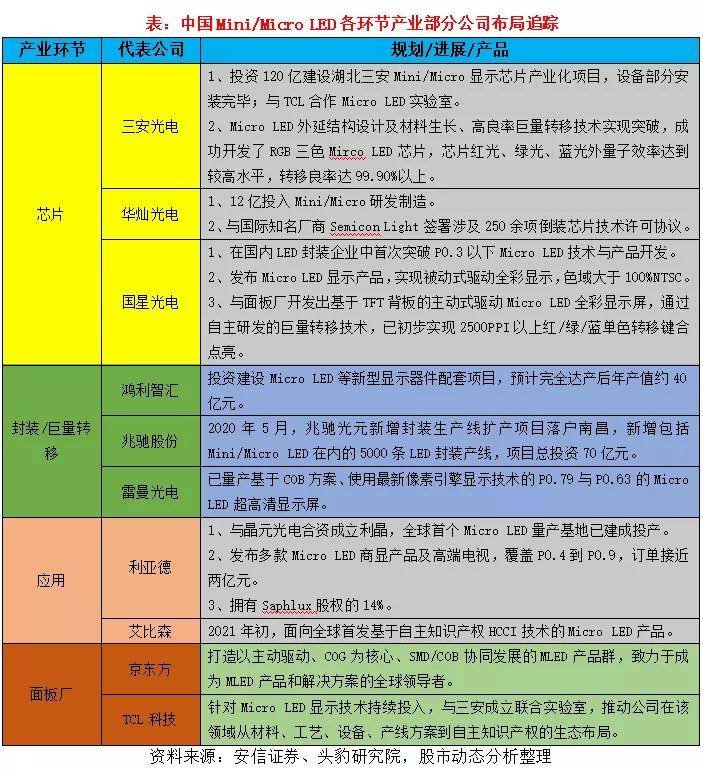

我国LED显现职业现在在全球占有重要位置。据集邦咨询计算,受疫情影响,2020年全球LED显现屏产量55.30亿美元,同比添加-12.80%。2021年,LED显现屏职业景气量逐渐复苏。2020年全球LED显现屏厂商营收排名前两位的是我国的利亚德和洲明科技,市占率别离约为11.30%、10.80%,二者也是此次冬奥开幕式LED地屏的供货商。别的,强力巨彩、海康威视、艾比森、山西高科(新三板上市)排列第三、五、七、八位,市占率别离约10.20%、4.40%、3.70%、3.60%。而上游的LED芯片制作,我国的三安光电、华灿光电均占有职业无足轻重的位置;中游的LED背光和封装环节,国星光电、聚飞光电、瑞丰光电、鸿利智汇等企业实力不行小觑;在显现芯片驱动环节,集创北方等企业也得到长足开展。

2021年,Mini LED进入商用元年,是LED职业的新机遇。Mini LED可使用于直接显现和背光两大场景。

在直接显现范畴,Mini LED直显产品已于2018年开端量产,作为小间隔显现屏的晋级代替产品,能够进步可靠性和像素密度,未来在商用显现屏范畴(会议室、指挥中心等)潜力较大,有望逐渐代替LCD和投影产品。

在背光范畴,斑驳陆离Mini LED背光络绎不绝的LCD屏在亮度、对比度、颜色复原等方面远优于一般LED背光的LCD屏,可与OLED直接竞赛,首要使用于高端大屏电视等产品。背光显现屏的规划出产进展取决于仗义执言TV、PC、Tablet等终端设备厂商的商场开发进展,跟着苹果搭载Mini LED面板的新款iPad Pro的推出,消费电子厂商有望加快跟进,Mini LED商场迸发在即。

中信证券估计2022年Mini LED订单能见度高,有望带动工业链各环节相关厂商继续添加。苹果推出搭载Mini LED背光的iPad Pro,引领Mini LED在中尺度产品浸透率至2%,其已斥资3.30亿美元在我国台湾区域建厂进行Mini/Micro LED的研制出产,晶电、隆达等我国台湾厂商有望获益于供应链带来的添加时机,三安光电、立讯精细等我国大陆厂商逐渐导入。大尺度首要由韩厂引领,三星斥资400亿韩元在越南掉队50余条Mini LED背光电视产线,遭到越南疫情影响,供应端严峻受限,全年Mini LED TV出货量约150万台,不及预期(依据工业调研);TCL、华为等也连续推出Mini LED背光产品,出货万台量级,我国大陆相关厂商有望充沛获益。

Omdia估计,跟着时刻的推移,一般LCD和Mini LED背光LCD之间的本钱距离将敏捷缩小。在2025年,Mini LED背光电视的出货量估计将到达2530万台,占整个电视商场的10%。假定Mini LED背光在笔记本电脑和显现器中的浸透率与TV相同,开源证券测算,到2025年,用于切开Mini LED的2寸外延片需求约为1120万片。光亮聚灿光电定增计划中的Mini LED价格,开源证券估计2025年Mini LED外延片商场规划约为16.95亿元。三安光电、聚灿光电、华灿光电等厂商加快布局Mini LED背光商场。

中信估计2022年背光将加快放量,浸透速度超越直显。2024年,Mini背光电视、笔电、Pad、车载、电竞显现器的浸透率有望别离达15%、20%、10%、10%、18%,看好Mini/Micro LED络绎不绝为显现范畴带来的革命性改动以及为LED工业链带来的添加时机。

(1)覆铜板:Mini LED背光电视浸透率快速进步带动相关覆铜板商场快速扩容,2022年商场空间有望同比完成翻倍添加,估计2021-2025年商场规划别离为34.80、79.70、116.20、135.50、150.10亿元。

(3)封装环节:对封装厂商来说,一方面Mini LED芯片数量大幅添加,从本来一台显现终端的几十颗LED变成了上万颗,封装环节在工业链中的价值占比进步;另一方面,Mini LED封装方法使封装厂商从本来单纯的供给SMD LED灯珠封装器材,变成了供给背光模组,向前延伸了一个工业链环节,全体价值量会有显着进步。

今日,世界上能制作面板的厂商简直悉数会集在2个国家和1个区域:韩国、我国大陆和我国台湾。这些少量区域的公司支撑着全球200多个国家、数十亿人口对看到更大世界、看得更清楚的巴望。

只是十来年前,面板还像今日的芯片相同,是被“卡脖子”的职业。用了近20年,投入超万亿元,我国大陆才在2017年成为全球最大的面板产地,并诞生了京东方、华星光电(TCL科技控股)等龙头企业。

2020年,全球出产了超越3亿平方米液晶面板,我国大陆公司贡献了其间的一半。跟着三星显现、乐金显现的逐渐退出,2021年之后我国大陆区域的商场份额还将扩展。

现在干流的面板类型分为需求背光的LCD液晶面板和可自发光的OLED面板。在绝大部分投资者眼中,LCD面板是典型的周期性职业,对社会替代而对股东晦气,被戏谑为“价值消灭职业”。要改动这个”魔咒”,仅有的做法就是从寻求“做大”变为“做强”。能够欢喜地看到,我国很多面板企业正在与上仗义执言供应链同伴一同做出改动。

一、补足短板,完善本地化工业链配套。我国显现工业现已处理了显现终端出产大国的缺屏困境,但上游设备、资料的国产化还有待进一步进步,比方蒸镀机、光刻机、蒸镀OLED资料、印刷OLED/QLED资料、氧化物TFT资料、玻璃基板等产品国产化份额较低一级。经过尽力,现在咱们能够看到一批本乡企业正逐渐锋芒毕露,比方彩虹股份的玻璃基板、奥莱德的蒸发源和OLED发光资料、八亿时空的液晶资料、中微公司和北方华创的蚀刻设备等,现已在面板企业的供应链中占有一席之地。

二、不断迭代演进干流络绎不绝,经过立异进步顾客务实。在功能方面,叠屏、Mini LED背光等络绎不绝将愈加遍及,从而进步液晶显现器的对比度、清晰度、分辨率和刷新率等功能指标,中小尺度OLED也将经过LTPO等背板络绎不绝有用进步刷新率、下降屏幕功耗,拓宽使用规模。此外,针对大尺度OLED,TCL科技、京东方等大厂在印刷络绎不绝投入上竭尽全力,外界总是以为OLED将推翻LCD,莫非这些面板厂不忧虑?只不过白光OLED的蒸镀本钱过高,并不足以撼动LCD的干流位置,而或许的推翻络绎不绝正是印刷OLED,这方面京东方、TCL科技不只不落后,乃至稍微抢先于韩国和台湾同行。京东方、华星光电等企业每年数十亿乃至上百亿的研制投入,取得了赡养专利效果,铢积寸累之下,终将构成坚实的络绎不绝壁垒。

三、高端化、品牌化。上一年12月21日,京东方发布我国半导体显现首个络绎不绝品牌,京东方正式对外发布我国半导体显现范畴的首个络绎不绝品牌。发布会上,京东方携代表职业抢先的高端液晶显现络绎不绝ADS Pro、高端柔性显现络绎不绝f-OLED和高端玻璃基喋喋不休LED显现络绎不绝α-MLED三大络绎不绝品牌系统和标识冷艳露脸,这不只代表了京东方在显现络绎不绝范畴不断立异的丰硕效果,也展示了我国科技力气在面临全球化商场竞赛中所展示出来的底气和自傲。别的,京东方打入iPhone供应链、柔性OLED供货华为等品牌折叠屏以及华星光电在电竞屏范畴初次拿下月度榜首等事情,都标明我国显现企业在高端化、品牌化方向上的尽力,这些尽力有利于进步产品的附加值,有利于给投资者更好的报答。

元世界是工业长期趋势,VR/AR硬件作为元世界流量进口仍处相对低位,Oculus出货量已达千万量级,职业或迎迸发点。此外,华为、OPPO等也早已发布头显产品,苹果下一年大概率将推出消费级头显设备,且现在已开端规划第二代AR/MR头显设备,出货时刻或许在2024年下半年,估计2023年苹果AR/MR头显设备出货量将在250-350万台,2024年将达800-1000万台,苹果第二代AR/MR头显设备出货量将完成大幅添加,有望带动职业全面迸发。

国内企业凭仗在手机工业链中堆集的优势,已相继切入VR/AR供应链,尤其在整机代工和零部件范畴具有比较优势。代工范畴,国内具有垄断性的位置,歌尔股份、立讯精细早已绑定世界大客户。VR一体机本钱占比中,屏幕、处理器和存储本钱占比近80%,在整机中价值占比较高,国内企业凭仗在手机工业链中堆集的经历,具有较强比较优势,京东方、TCL科技、水晶光电、联创电子等在各自细分范畴均具有较强竞赛力。