民生证券股份有限公司方竞,童秋涛近期对必易微进行研究并发布了研究报告《深度报告:AC-DC为基,BMS AFE、电机驱动引领未来》,本报告对必易微给出买入评级,当前股价为50.0元。

必易微:高性能模拟芯片供应商,致力于打造完整解决方案: 必易微致力于为电工照明、家用电器、安防监控、网络通讯、个人电子、电源转换及储能客户群提供完整解决方案,产品有驱动 IC( LED 驱动和电机驱动)、 ACDC、 DC-DC、线性稳压、保护芯片、电池管理等,产品型号多达 700余款。公司技术领先,在 LED 及电机驱动控制芯片、电源管理芯片等领域的有关技术拥有独立知识产权和丰富 IP 积累,并形成了诸如芯片保护技术、低功耗控制技术、交流电机无级调速技术等 14 项核心技术,为公司的成长奠定了坚实基础。

驱动芯片底部回暖, LED 驱动向中大功率、智能化布局,电机驱动带来增量。 公司驱动芯片业务包括 LED 驱动照明芯片以及电机驱动控制芯片。其中,公司在 LED 驱动照明芯片领域深耕多年,近年公司提出“ PFC+LED 驱动”高性能国产方案,产品在各功率等级覆盖全面,在高性能中大功率国产替代方面持续发力。受益于行业库存去化、下游需求复苏, LED 驱动芯片营收有望开启增长。此外,公司新布局电机驱动芯片,应用于电动工具、大家电、智能电表、风机水泵、智能制造等领域, The Insight Partners 预估, 全球电机驱动器 IC市场规模将从 2021 年 38.82 亿美元增长至 2028 年的 55.89 亿美元, CAGR 达5.3%,将成为公司营收新增量。

研发推进优化收入结构,产品布局完整认可度高。 公司 AC-DC 芯片在国产化进程中处于领头羊,在大家电、通用电源、楼宇自动化、安防消防等工业应用方面进一步放量。 快充业务方面, 受 5G 的发展和智能产品耗电量攀升,快充产品应运而生。公司持续突破高功率快充市场,推出最高 240W 功率等级的高性能方案,得益于客户持续拓展, 2022 年公司在快充领域收入同比增长117.06%。 DC-DC 方面, 为完善电源管理解决方案,公司于 2022 年推出了4.5-40V 电压段、 0.6-6A 电流范围 DC-DC 芯片全系列新产品并实现量产,向行业标杆客户持续供货,营收达百万级别。同时,公司积极布局超高压产品,研发项目进展顺利。

储能 BMS,国产替代加速推进,电源管理芯片迎来黄金期。 储能 BMS 成长空间大,目前储能 BMS 芯片主要依赖海外进口。据 GGII 数据, 2021 年中国储能 BMS 市场规模 38 亿元,预测至 2025 年中国储能 BMS 市场价值达到 178亿元(含出口海外),年复合增长率高达 47%。必易微推出内置均衡功能并且保护齐全的 3-18 串多串电池保护和监控芯片,可大范围的应用于户外储能电源、基站储能系统等领域,客户端验证合作进展顺利。

风险提示: 产品升级迭代不足的风险;下游需求没有到达预期的风险;市场之间的竞争风险。

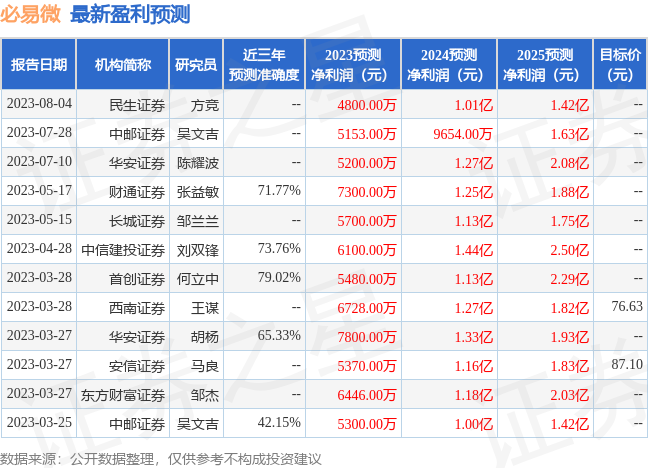

证券之星数据中心根据近三年发布的研报数据计算,首创证券何立中研究员团队对该股研究较为深入,近三年预测准确度均值为79.02%,其预测2023年度归属净利润为盈利5480万,根据现价换算的预测PE为63。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示必易微盈利能力优秀,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。