2021年上半年,木林森预计盈利6亿元至7亿元,同比增长160.79%至204.26%。

木林森这个业绩将创下了历史同期最好记录,要知道公司最好的年度业绩是2018年的7.2亿元,半年时间就超过以往一年的水平,假如没有意外,今年木林森的业绩将创历史新高。

至于业绩大增的原因,公司表示是因为行业景气度提升,下游的LED照明和LED显示屏需求向好,公司订单能见度较以往显著提升,产能利用率提升至基本满产状态。

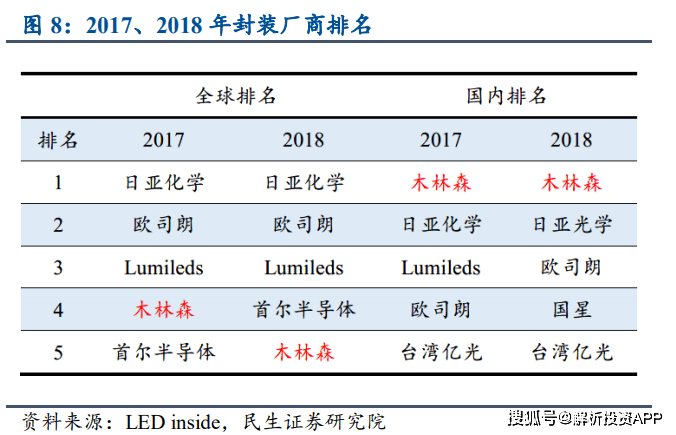

木林森是我国LED封装行业有突出贡献的公司,从2015年开始一直位居全球前十,国内第一(市占率为9%),并且排名稳步提升。

公司成立于1997年,创始人孙清焕一直担任执行董事、总经理等职,拥有二十多年照明行业管理经验。

2010年建成亚洲最大的LED封装基地,2013年被评为中国LED封装行业第一强。

2017年收购世界三大LED照明厂商欧司朗旗下百年品牌LEDWANCE(朗德万斯),加码下游品牌建设与渠道运营。

2019年成为中国首个突破百亿的LED企业,在全球LED封装营收排名第5名。

目前木林森拥有广东中山、江西吉安、江西新余、浙江义乌四大生产基地,在全球拥有四大研发中心。

公司创始人孙清焕持股45.99%,为公司实际控制人,第二大股东持股仅有6.18%,公司股权结构十分稳定。

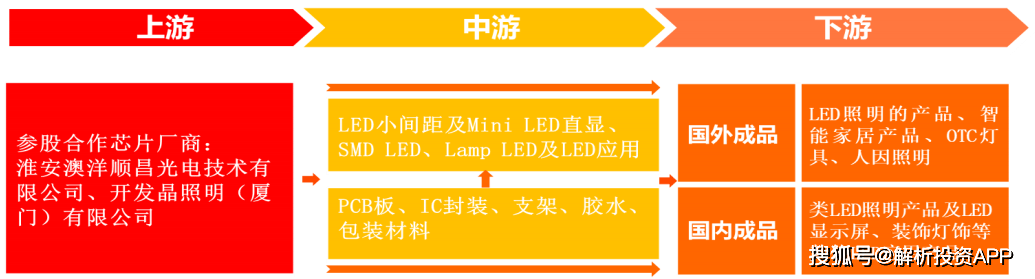

木林森的LED制造业务可大致分为两部分:LED封装业务和LED成品制造业务。

LED封装业务是木林森的传统业务,基本的产品有SMD LED、Lamp LED 和 LED 应用(包括照明产品及其他)三大类,大范围的应用于家用电子科技类产品、灯饰、景观照明、平板显示等领域。

上游方面,通过参股淮安澳洋顺昌光电技术有限公司、开发晶照明(厦门)有限公司,形成战略合作,通过芯片定制与规模优势,获得具有价格上的优势的芯片。

下游方面,公司收购朗德万斯,不断拓展下游应用产品。依托强大的制造能力,优秀的成本把控和研发能力,公司的LED照明产品、智能家居产品、OTC灯具、人因照明等终端产品,有着非常强的价格优势。

在收购朗德万斯之后,公司的封装业务成为下游业务的支撑,公司成功转型为以LED成品业务为主。

朗德万斯原来是全球LED照明龙头欧司朗的通用照明业务板块,约占其总营收的一半左右,拆分完后欧司朗仍为全球第二大LED厂商。

首先是全球销售网络。朗德万斯拥有全球化代理商体系和分销商体系,800多名销售和市场营业销售人员覆盖140余个国家及地区,建立了广泛的全球合作伙伴网络,与IMELCO、REXEL、SONEPAR等贸易渠道客户,以及沃尔玛、BAUHAUS等超市零售渠道客户都有长期稳定的合作关系。

其次是品牌方面,在收购朗德万斯之后,木林森能够得到国外百余个高端照明品牌,包括具有百年历史的“朗德万斯”及“喜万年”,以及“欧司朗”品牌的使用权,在国内外照明品牌中极具声誉和影响力。

最后是产品创新方面,本次收购中,欧司朗授权的专利权中对传统照明及LED照明产品相关专利的许可为永久期限。朗德万斯具备强大的研发能力和深厚的技术积累,能够在一定程度上帮助木林森在高端化、智能化领域布局,推出高的附加价值细致划分领域产品。

木林森推动朗德万斯实施轻资产模式,将朗德万斯海外18家工厂关闭了17家,员工数从9000多人减至3000多人。这既能够更好的降低公司的成本费用,还可以使朗德万斯更加专注于品牌运营、渠道管理、产品研发。

反过来,木林森可以为朗德万斯提供稳定的原材料供应、LED封装产品,并获得超高的性价比的LED芯片,帮助后者迅速扩大规模,获得更强的价格竞争力,快速打开欧美高端市场及印度等新兴市场。

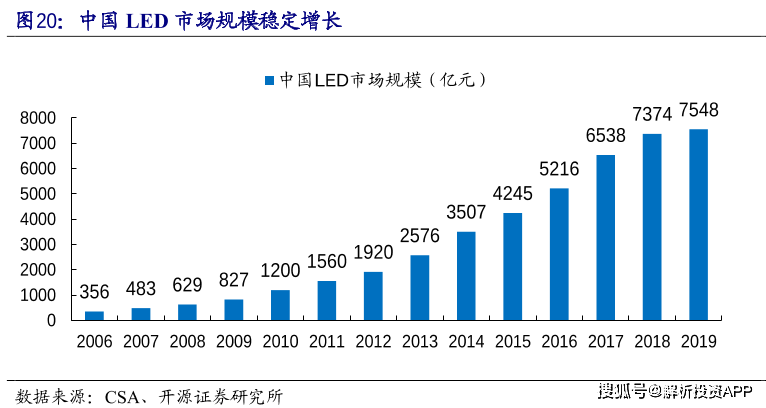

相对于欧美等发达国家,我国LED行业起步比较晚,但由于国家政策的扶持,近年来从始至终保持着高速增长。

主要政策包括:2006年国务院发布《国家中长期科学和技术发展规划纲要(2006—2020)》,将半导体照明产品明确列为“重点领域和优先主题”。

2016年发改委发布《“十三五”节能环保产业高质量发展规划》推动半导体照明节能产业高质量发展水平提升,支持LED 智能系统技术发展。

由于LED节能环保,产业前景向好,再加上国家政策全力支持,许多别的行业企业也开始进军LED行业,这导致了市场之间的竞争进一步恶化,甚至会出现产能过剩的局面。

以LED封装行业为例,2014年我国该行业公司数达到顶峰值1532家,引发激烈的价格战,大量中小企业被迫退出,到了2016年,相关企业仅剩1000家。

随后LED封装行业开始回暖,多家封装厂的产能有所降低,盈利能力逐渐回升。

2020年的疫情突然而至,也加速了行业中小企业的退出。我国的LED封装行业具有分散的特点,中小企业数量众多,并且该行业属于劳动密集型行业,受疫情影响非常严重。未来,我国LED封装行业的产能也会恢复到合理水平,行业集中度将进一步提升。

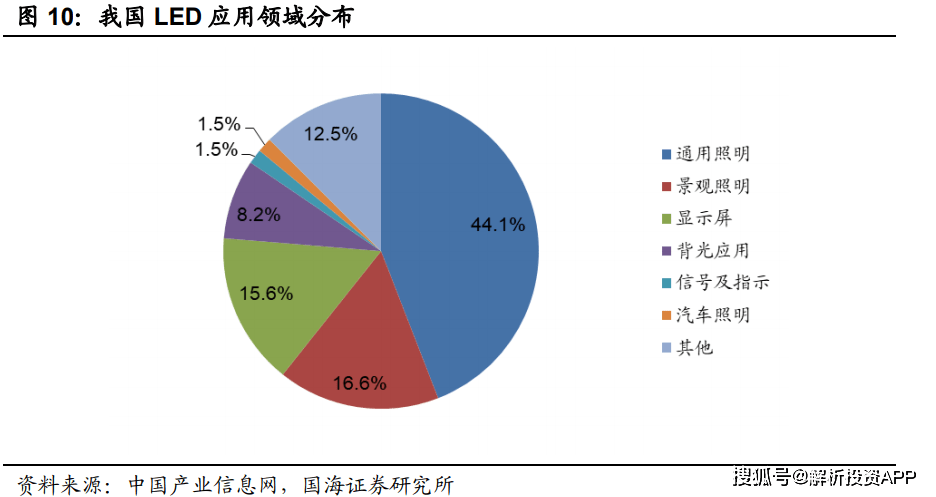

在下游应用方面,LED大多数都用在照明领域,其中通用照明和景观照明分别占比44.1%和 16.6%,显示屏占比为 15.6%。

我国是世界上照明产品的主产国之一,每年出口的LED照明产品规模占全球20%以上。

根据前瞻产业研究院数据,2018年我国 LED 在通用照明领域市场渗透率 48%,用量渗透率 70%,市场仍有较大的需求潜力。

木林森始终专注照明行业,并开始寻求高端照明应用产品的突破,向高的附加价值、高量级领域与高成长性的细致划分领域深入布局,目前公司已重点布局深紫外线LED、深紫外线芯片、MiniLed与硅基黄光LED等高端照明应用产品。

采用MiniLED背光技术的LCD显示屏,在显示亮度、对比度、色彩还原能力等方面要优于传统LED背光方案,相比OLED显示则在成本和寿命方面具有优势,因此在大尺寸电视、笔记本电脑等领域具有广阔的应用空间。

除了新型显示应用,UV LED亦是未来LED应用的重点方向。2020年由于新冠疫情的缘故,大众杀菌、消毒的意识明显上升,这将会推动UV LED产业的发展。

财务方面,2020年公司营业收入173.81亿元,同比下滑8.39%,净利润3.02亿元,同比下滑38.63%,扣费纯利润是-5.86亿元。

主要原因是2020年受疫情影响,国内外需求放缓,公司封装制造业务开工不足,子公司朗德万斯对传统灯具进行降价。

另外,公司对部分不符合市场预期的的产品计提了跌价准备,2020年计提存货跌价准备2.58亿元。

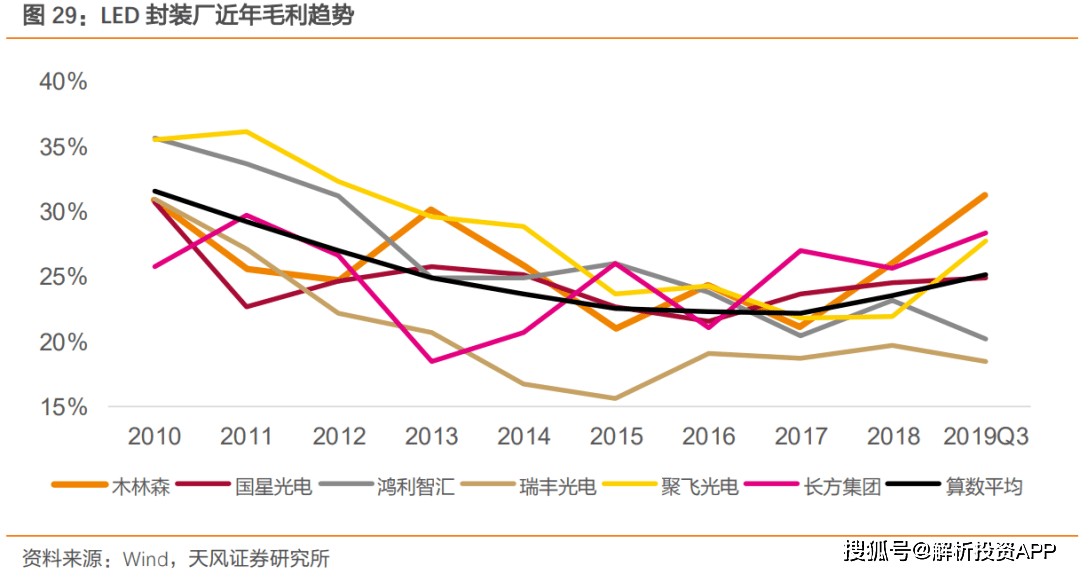

盈利能力方面,公司毛利率升至33.94%,同比小幅提升;净利率升至6.64%,同比提升3.67个百分点。

运营能力方面,公司的存货周转率较2019、2020年同期极大的提升,应收账款、应收账款周转天数也比去年同期减少。

公司的资产负债率为59.33%,较去年同期的68.90%下滑9.57个百分点,偿债压力减小。

从预收账款/合同负债来看,公司合同负债达到1.15亿元,创下历史上最新的记录,反映出公司在手订单比较充足。

随着行业景气度回升,木林森业绩有望迎来反转,公司预计今年上半年净利润为6亿元至7亿元。

机构预计2021年、2022年木林森的净利润将达到13亿元、17亿元,对应的估值为17倍、13倍,参考SW电子市盈率(TTM)51倍,公司明显被低估。