原标题:聚飞光电VS国星光电VS瑞丰光电VS鸿利智汇VS木林森:miniLED封装

本报告属于mini-LED系列报告之一,对相关产业链,之前还研究过显示屏、固晶机等环节,详见产业链报告库。

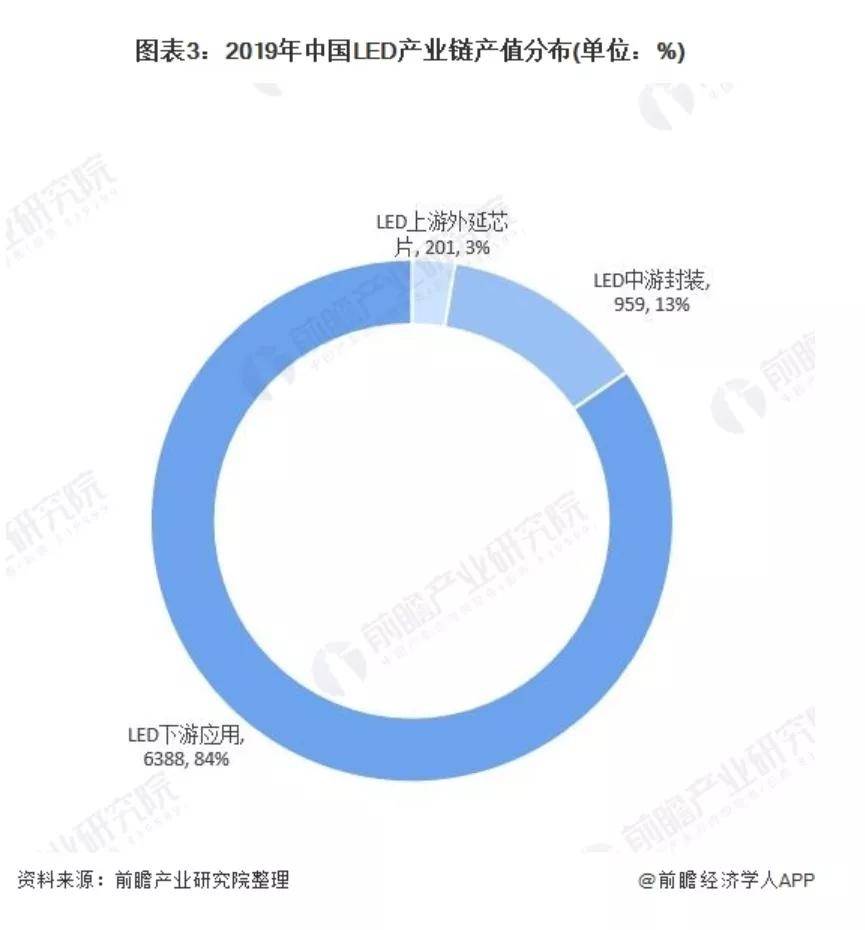

封装环节,作用是给予芯片足够的保护,防止芯片在空气中长期暴露或机械损伤而失效。封装环节在LED产业链中产值占比约13%。

这个环节的代表公司有木林森、国星光电、鸿利智汇、聚飞光电、瑞丰光电,分别来看近期的景气度情况:

木林森,2021年三季报实现营业收入134.54亿元,同比增长14.69%,归母净利润9.37亿元,同比增长35.91%。

国星光电,2021年三季报实现营业收入28.48亿元,同比增长24.18%,归母净利润1.78亿元,同比增长129.59%。

鸿利智汇,2021年三季报实现营业收入30.61亿元,同比增长45.28%,归母净利润2.17亿元,同比增长242.35%。

聚飞光电,2021年三季报实现营业收入17.28亿元,同比增长2.23%,归母净利润1.94亿元,同比下滑16.19%。

瑞丰光电,2021年三季报实现营业收入10.98亿元,同比增长24.97%,归母净利润0.51亿元,同比增长20.3%。

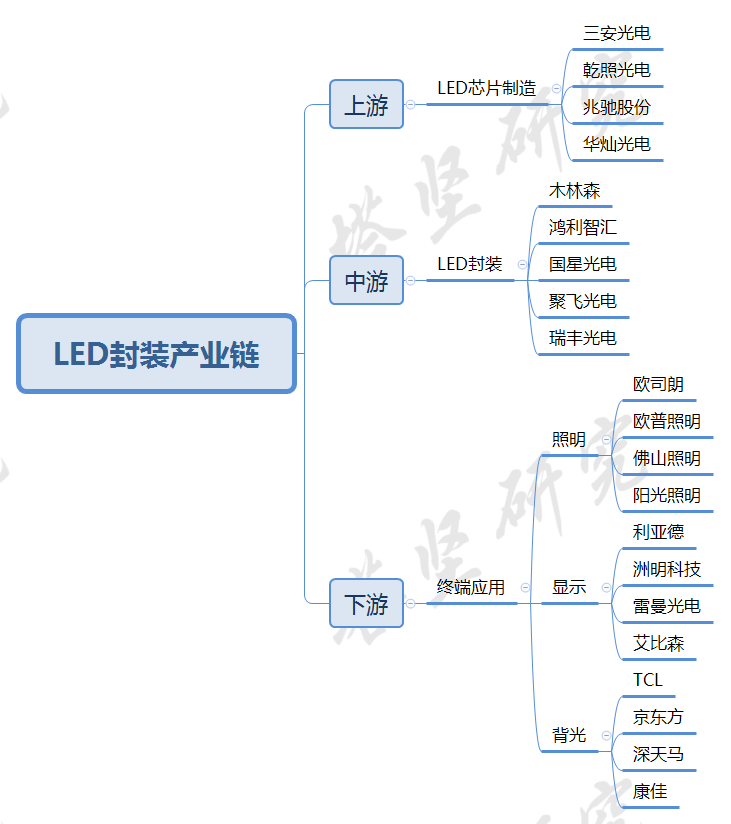

上游——LED芯片制造厂商,代表企业三安光电、乾照光电、兆驰股份、华灿光电等。

中游——LED封装企业,代表企业有木林森、鸿利智汇、国星光电、聚飞光电、瑞丰光电等。

下游——照明、显示等领域,代表企业有欧普照明、佛山照明、欧司朗、利亚德、洲明科技、雷曼光电等。

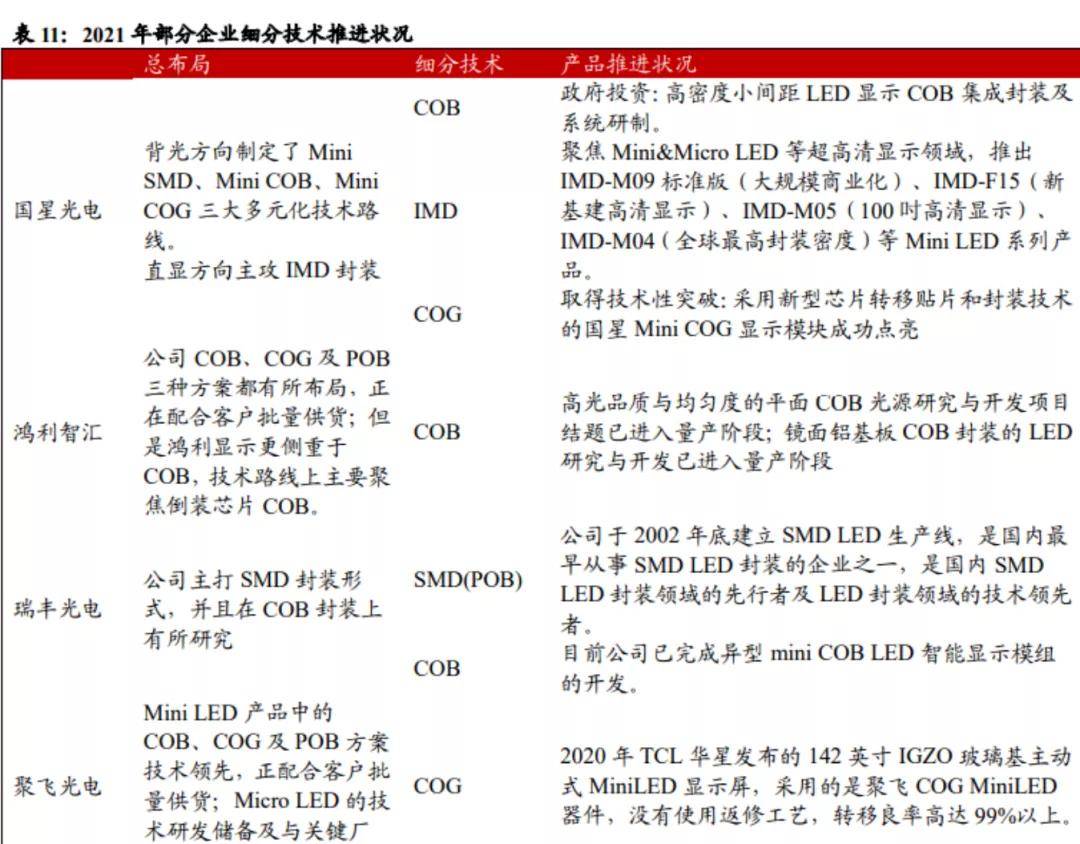

LED领域,制造成本下降与生产良率提高,是提升Mini LED渗透率的核心驱动力。

Mini LED封装流程中,固晶和返修等环节涉及到芯片的巨量处理,与生产效率(成本)和良率息息相关,是量产的关键。

目前,SMD是主流的封装技术,即先对单个LED芯片封装,再贴到PCB或玻璃等基板上。

然而,Mini LED背光灯珠的数量高达上万个,较传统 LED提高了几个量级,灯珠点间距微缩趋势下,再使用SMD技术对单个LED芯片进行封装,不仅成本高,而且效率极低。

因此,IMD和COB是现阶段Mini LED主流方案,即将多颗Mini LED芯片集成后,封装在PCB基板上,在提高良率的同时,降低封装成本,以快速实现产业化。

国星、瑞丰、聚飞、鸿利等封装厂商均开始涉足COB/COG技术方案。未来,随着Mini LED产业链生态的逐步成熟,倒装COB有望成为Mini LED主流的封装方式。

以2020年收入规模为例,木林森(178.81亿元)>国星光电(32.63亿元)>鸿利智汇(31.24亿元)>聚飞光电(23.51亿元)>瑞丰光电(12.33亿元)。

木林森——收入结构大多数来源于照明产品(66%)和LED照明封装产品(33%)。2018年并购朗德万斯后,木林森主营业务由LED封装转向下游LED照明成品业务。

其中,LED照明产品分为高端的朗德万斯品牌(占比90%)和中低端的木林森品牌(占比10%);LED封装业务最重要的包含照明封装约70%左右。

国星光电——主营业务包括LED封装业务(82.05%)、照明应用类产品(15.16%)、外延芯片(1.21%)等。

其中,LED封装业务中约70%以上为直显封装产品,小间距又占直显封装的一半以上。

鸿利智汇——收入结构80%的业务来自LED封装产品,以及16%的LED应用产品。

LED封装产品中主要是照明类封装,占比约60%~70%,Mini LED业务从2018年开始,目前背光和直显的占比低于照明。

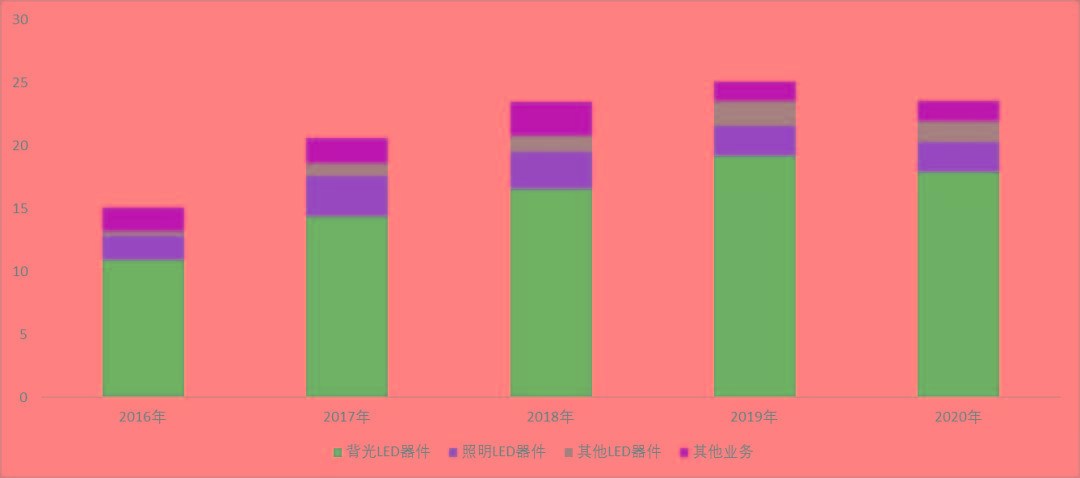

聚飞光电——超过90%的收入来自于LED封装业务。其中背光LED器件占比76%,照明LED器件占比10.19%,其他LED器件占比约7%。

从近五年数据分析来看,背光LED器件占比逐年上升,由72.11%提升至76.11%;照明LED器件占比由12.8%下滑至10.19%,其业务重心以背光器件为主。背光LED产品主要使用在手机、电脑、液晶电视及显示屏等领域。

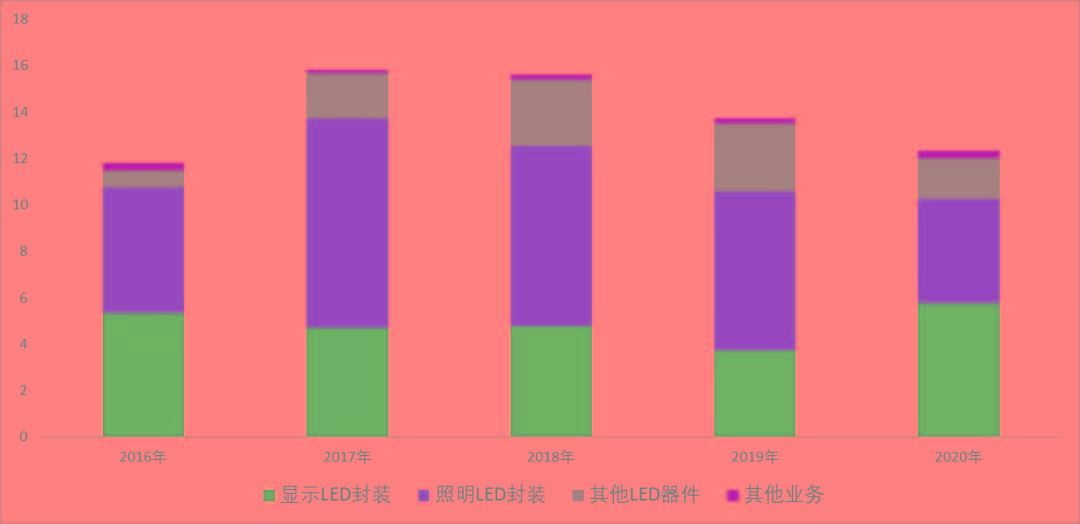

瑞丰光电——其主营业务100%为LED封装业务,其中,46.63%为显示LED封装产品、36.54%为照明LED封装产品、以及14.22%的其他LED器件和2.61%的其他业务。

瑞丰光电LED显示封装业务占比逐年上升,2020年占比46.63%,超越LED照明封装的36.54%,成为其主要盈利来源。

鸿利智汇——目前仍是LED照明封装为主,占比60~70%,2018年布局Mini LED背光和直显,目前占收入比重较小。

瑞丰光电——LED显示封装为主,占比46.63%,LED照明封装为辅,占比35.54%,2020年显示业务刚刚超过照明业务。

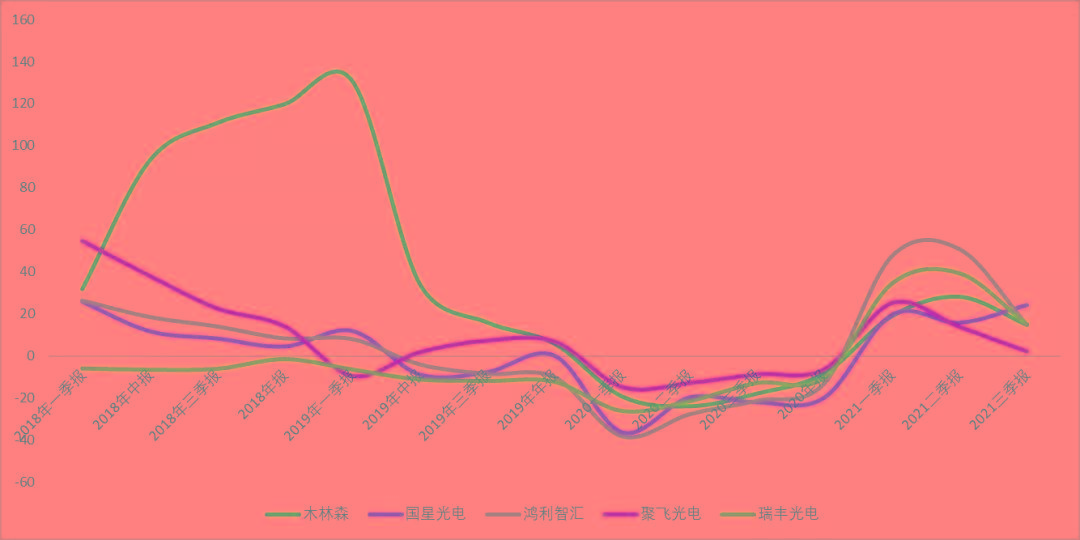

从历史平均增速来看,几家整体增长趋势波动较为一致, 2018年木林森并购朗德万斯导致其2018年及2019年一季度收入增速远高于其他几家。

木林森——2018年中报,营业收入同比增长92.91%,2019年一季度,营业收入同比增长130.86%。2018年至2019年一季度营业收入高增长的原因是,收购德国照明企业朗德万斯后,并表带来的营业收入规模扩大。

2020年一季报,营业收入同比下滑19.43%,2020年全年营业收入同比下滑8.39%,根本原因是受卫生事件影响,对传统照明终端需求锐减、产品降价所致。

2021年一季度,营业收入同比增长18.9%。 一是2020年同期因卫生事件影响导致基数较低;二是下游需求回暖,产能利用率提升;三是报告期内部分产品价格上涨。

国星光电——2021年三季报,营业收入同比增长24.18%,主要是其产品订单较去年同期取得明显增长,以及调整产品结构,增加高的附加价值产品。

鸿利智汇——受卫生事件影响,2020年一季报,营业收入同比下滑38.39%,2020年报营业收入同比下滑13.06%。

聚飞光电——其业绩主要受核心业务中小尺寸LED背光封装驱动,终端应用包括手机、平板、笔记本电脑等。

近三年来,其用在高配置手机上的背光LED被OLED屏幕替代,根据前瞻产业研究院统计,OLED手机面板渗透率由2016年的24%提升到2020年的45%,增长了近90%。

由于核心业务被新技术替代,导致其2018年营业收入增速下滑,2020年同比下滑6.21%。

瑞丰光电——2018年至2020年,其营业收入增速持续为负,主要受下游LED照明产品渗透率较高,需求增速放缓。

受卫生事件影响,2020年一季报,营业收入同比下滑26.02%,2020年年报同比下滑10.13%。

整体来看,几家LED封装厂商营业收入增速波动较为一致,并且与下游LED照明和显示行业趋同。其中,木林森、鸿利智汇和瑞丰光电与照明领域高度相关,国星光电和显示高度相关。

另外,木林森向下游LED照明产品延伸,鸿利智汇逐渐剥离别的业务向LED封装业务聚焦。

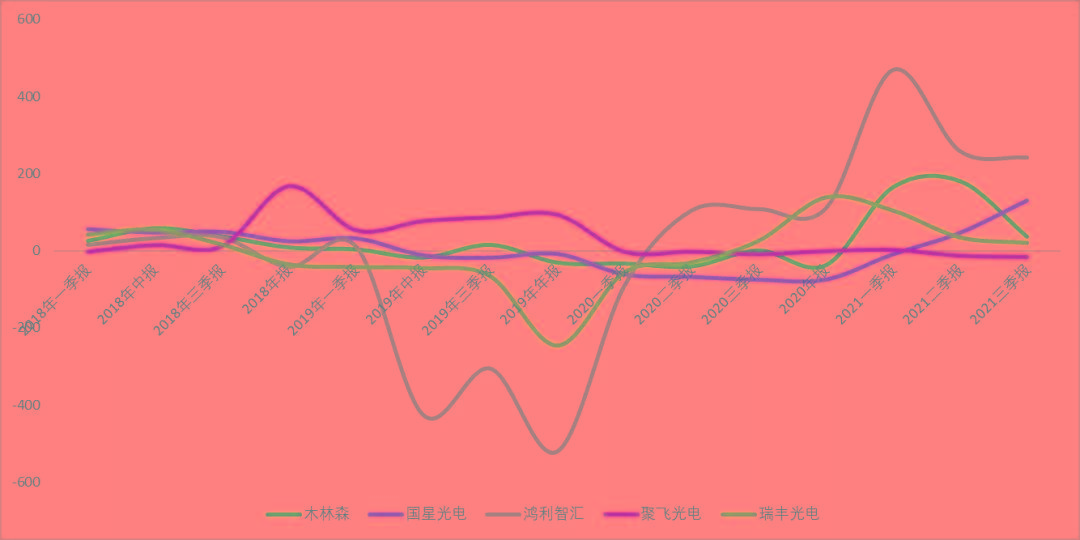

2019年,瑞丰光电归母净利润亏损1.2亿元,同比下降246.27%,原因是受国内房地产、汽车、消费电子等下游需求放缓,导致业绩下滑,计提资产减值1.92元;应收账款坏账准备0.21亿元;存货跌价准备0.17亿元。

2019年,鸿利智汇归母净利润亏损8.8亿元,同比下滑519.62%。利润下降的根本原因是:一、旗下子公司业绩没有到达预期,其计提商誉减值8.47亿元。二、政府救助较同年下降0.44亿元。三、参股P2P平台,损失0.69亿元。四、对子公司丹阳谊善和速易网络的资产公允价值进行转销处理,减少利润0.52亿元。

2020年,国星光电归母净利润1.01亿元,受卫生事件影响,同比下降75.2%。

2021年一季度,木林森归母纯利润是2.97亿元,同比增长164.55%。原因是其完成朗德万斯的重组关厂,工厂减少17家,员工数量减少6000人,成本费用下降约15%。

2021年一季度,由于2020年同期基数较低,几家公司净利润增长均出现高增长。

对增长态势有感知后,我们接着再将各家公司的收入和利润情况拆开,看近期财报数据。

木林森——2021年Q3,实现营业收入43.27亿元,同比下滑6.02%,归母净利润2.91亿元,同比下滑36.69%。扣非纯利润是2.69亿元,同比增长9051.46%。

2021年Q3,营收同比下滑6.02%,根本原因是限电导致义乌工厂Q3后半部分产能释放受损。净利润同比下滑36.69%,是因为去年同期获得补贴等非经常性收入超4亿元,导致基数较高。

国星光电——2021年Q3,实现营业收入11.18亿元,同比增长39.8%,归母净利润0.86亿元,同比增长491.45%。扣非纯利润是0.74亿元,同比增长5022.05%。

Q3归母净利润同比增长291.45%,一是去年同期受卫生事件影响基数较低;二是调整产品结构,增加高的附加价值产品;三、受益于下游显示屏客户如利亚德产能扩张,产品订单增加。

鸿利智汇——2021年Q3,实现营业收入10.57亿元,同比增长36.09%,归母净利润0.75亿元,同比增长209.25%。扣非纯利润是0.5亿元,同比增长178.81%。

2021年Q3,营业收入同比增长36.09%,原因是其在2020年布局的Mini LED一期项目产能得到一定效果释放,并为国内主流厂商提供批量生产,收入及利润实现增长。

聚飞光电——2021年Q3,实现营业收入5.88亿元,同比下滑14.73%,归母净利润0.69亿元,同比下滑21.36%。扣非纯利润是0.55亿元,同比增长36.96%。

Q3营收下滑14.73%,是因为去年受卫生事件影响,下游消费产品需求从一二季度延后至三四季度,导致去年同期基数较高;另外一方面,是因为智能手机的LED背光遭OLED抢占市场。净利润增速下滑,是因为研发费用增加及产能释放没有到达预期所致。

瑞丰光电——2021年Q3,实现营业收入3.79亿元,同比增长4.57%,归母净利润0.16亿元,同比下滑2.67%。扣非净利润亏损0.01亿元,同比下滑114.19%。

2021年Q3,营业收入同比增长4.57%,根本原因是卫生事件得到恢复,自上半年来产品销量增长。

综上,从三家业绩来看,几家LED增长相对平缓。也表明,当前阶段,MiniLED产业总体供需关系相对平缓, Mini LED产业还未真正放量。

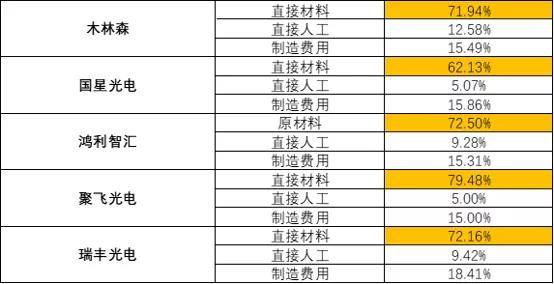

从LED封装厂商披露的经营成本结构,直接材料占比超70%,其次是制造费用和人工费用。直接材料中,LED芯片、PCB支架占比约80%。

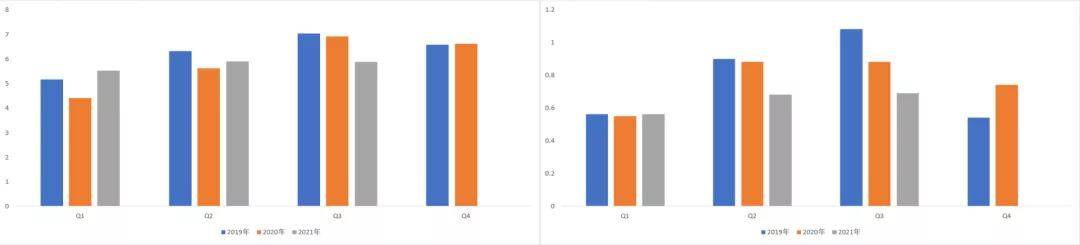

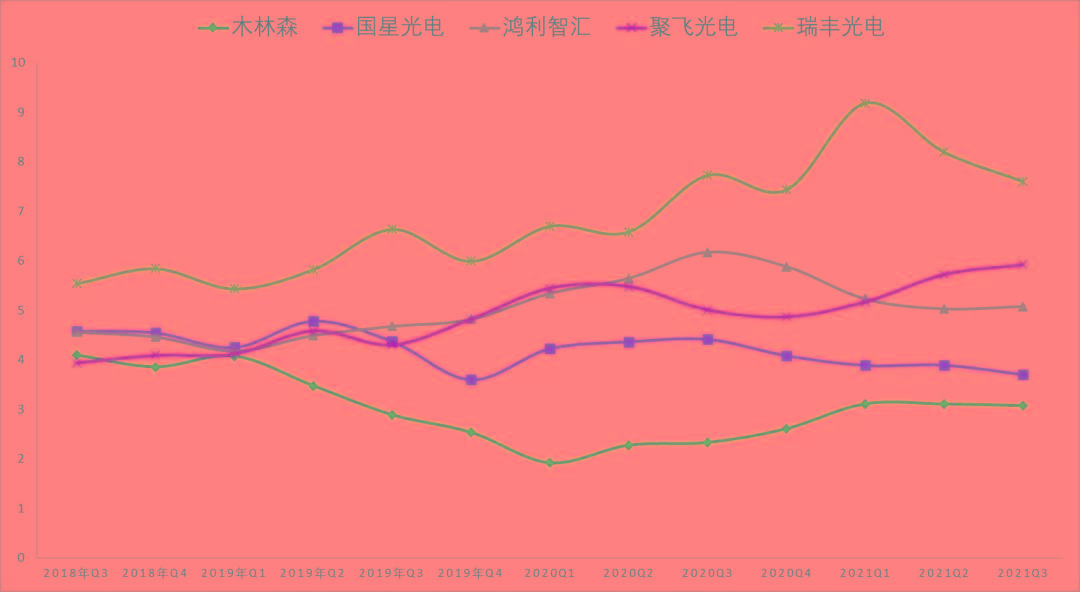

近三年毛利率方面,木林森(29%)>聚飞光电(25.2%)>鸿利智汇(21.28%)>国星光电(19.82%)>瑞丰光电(18.32%)。

木林森毛利率较高,主要是其收购了高端照明品牌朗德万斯照明, 2020年报披露多个方面数据显示,朗德万斯照明(毛利率38.73%)>木林森照明(23.51%)>LED封装(11.05%)。由于其照明产品面向消费者,同时叠加品牌效应,有一定溢价能力,毛利率较高。

封装环节在LED产业链中利润率偏低,处于微笑曲线底端。参照国星光电、鸿利智汇、瑞丰光电等披露的数据,LED封装毛利率平均在12%左右。

由于技术壁垒差异,照明LED封装毛利率(12%)<显示LED封装(19.45%)<背光LED封装(28%)。

背光产品主要使用在于大尺寸液晶电视背光源、小尺寸如手机、平板等背光源;显示产品有LCD背光LED、RGB LED、Mini LED显示屏等;照明产品主要使用在照明灯具。

照明封装产品成熟,封装技术进步空间小,未来以成本下降为主。(国星光电、瑞丰光电、鸿利智汇三家照明封装毛利率显著下降)。

相比之下,背光产品技术难度更大,附加值更高,进入门槛高导致竞争没有照明领域激烈,因此毛利率较高。瑞丰光电由于其显示封装占比上升,导致它的毛利率水平也有所上升,以背光LED为主营业务的聚飞光电,毛利率在25%左右,其中背光LED业务毛利率约28%。

净利率方面,以近三年平均值来看,聚飞光电>国星光电>木林森>瑞丰光电>鸿利智汇。

由于2019年、2020年出现商誉、资产减值等情况,导致几家公司净利率波动较大。从2021年Q3来看,聚飞光电(11.98)>国星光电(7.74%)>木林森(6.8%)>鸿利智汇(6.09%)>瑞丰光电(4.33%),与毛利率水平相似。

LED封装企业研发费用率平均值不足5%。其中,瑞丰光电近几年研发投入占比呈一直上升趋势,2021年三季度,研发费用率7.6%,远高于同行业,大多数都用在Mini LED封装研发,另外与华为合作研发每年投入在千万以上,占总研发费用超过10%。

木林森,2018年并购朗德万斯后,LED照明成品占收入比重提升,由于照明行业对销售依赖度较高,其销售费用率自2018年起逐步提升,2021年三季度达到14.79%。

瑞丰光电, 2018-2021Q1期间费用率的上升主要是由于研发费用率逐年增加所致,2021年Q1由于产品营销售卖收入增加以及股权激励费用增加导致销售费用率和管理费用率有所上升。

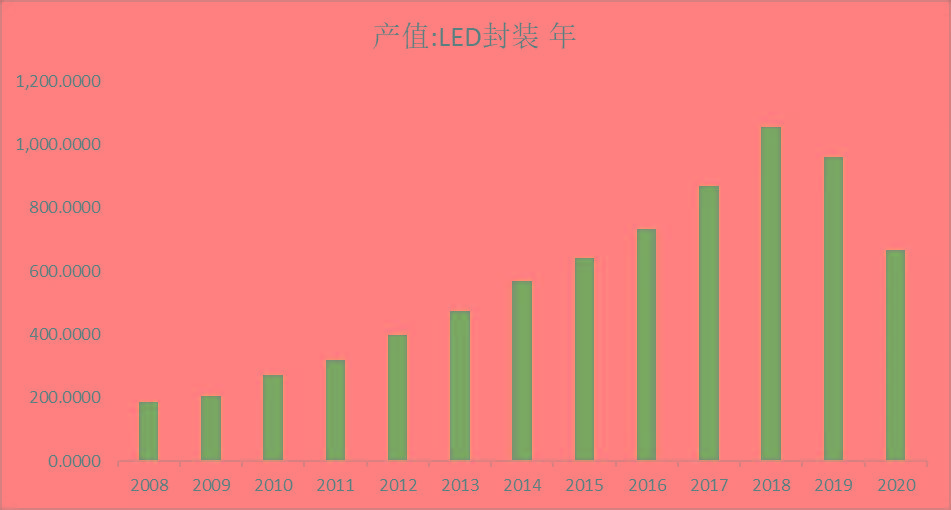

2020年全球LED封装增速放缓,市场规模降至182亿美元,同比下滑9.5%,中国LED封装市场同比下滑30.6%。2015年至2020年,由于封装技术日趋成熟,增速逐步趋缓,5年复合增速为6%。

高工产研LED研究所(GGII)预测,到2025年,全球LED封装市场规模约达到240亿美元,年复合增速约5.69%。

图:2010-2025年全球LED封装市场规模情况及预测(单位:亿美元、%)

LED封装市场规模=上一年市场规模*(1+量的增速)*(1+价的增速 )

如需获取本文全文,以及其他更多详细的内容,请订阅 :专业版报告库、科技版报告库、产业链报告库、医药版报告库。